Preise

GAUSS-Hauptpreis 2022 für Gabriela Zeller und Prof. Dr. Matthias Scherer (Forschungsgruppe Finanz- und Versicherungsmathematik)

Jedes Jahr verleihen die Deutsche Gesellschaft für Versicherungs- und Finanzmathematik e.V. (DGVFM) und die Deutsche Aktuarvereinigung e.V. (DAV) den renommierten GAUSS-Preis und drei Nachwuchspreise für herausragende wissenschaftliche Arbeiten im Bereich der Versicherungs- und Finanzmathematik.

Der mit 3.000 Euro dotierte Hauptpreis wird seit einigen Jahren als „Best Paper Award“ des European Actuarial Journal an einen im jeweiligen Jahr in der Zeitschrift erschienenen Fachartikel vergeben und ging für das Jahr 2022 an Gabriela Zeller und Prof. Dr. Matthias Scherer (beide TUM) für ihre Abhandlung „A comprehensive model for cyber risk based on marked point processes and its application to insurance“. Die Arbeit weist eine besonders hohe Praxisrelevanz auf, da sie ein mathematisches Modell für Cyber-Risiken basierend auf markierten Punktprozessen, welches insbesondere Abhängigkeit zwischen Cyber-Angriffen und das resultierende Kumulrisiko realitätsnah abbildet, entwickelt.

Der Preis wurde am 22. Juni 2023 im Rahmen des wissenschaftlichen Symposiums zum 75-jährigen Jubiläum der DGVFM mit anschließendem Empfang im KölnSKY über den Dächern Kölns verliehen.

Bayerischer Digitalpreis 2023 - ehemalige FIM-Studentinnen ausgezeichnet

Wir gratulieren Flora Geske (ehemalige FIM-Studentin von Prof. Dr. Rudi Zagst) und dem Team von SUMM AI summ-ai.com herzlich zum 1. Platz des Bayerischen Digitalpreises 2023!

Gemeinsam mit Vanessa Theel (ebenfalls ehemalige FIM-Studentin, auf dem Foto links mit Digitalministerin Judith Gerlach mittig und Flora Geske rechts) und ihren Kolleginnen und Kollegen, entwickelte Flora Geske ein KI-gestütztes Tool, das Texte in Leichte Sprache übersetzt, um sie zum Beispiel für Menschen mit Lernschwierigkeiten verständlicher zu machen.

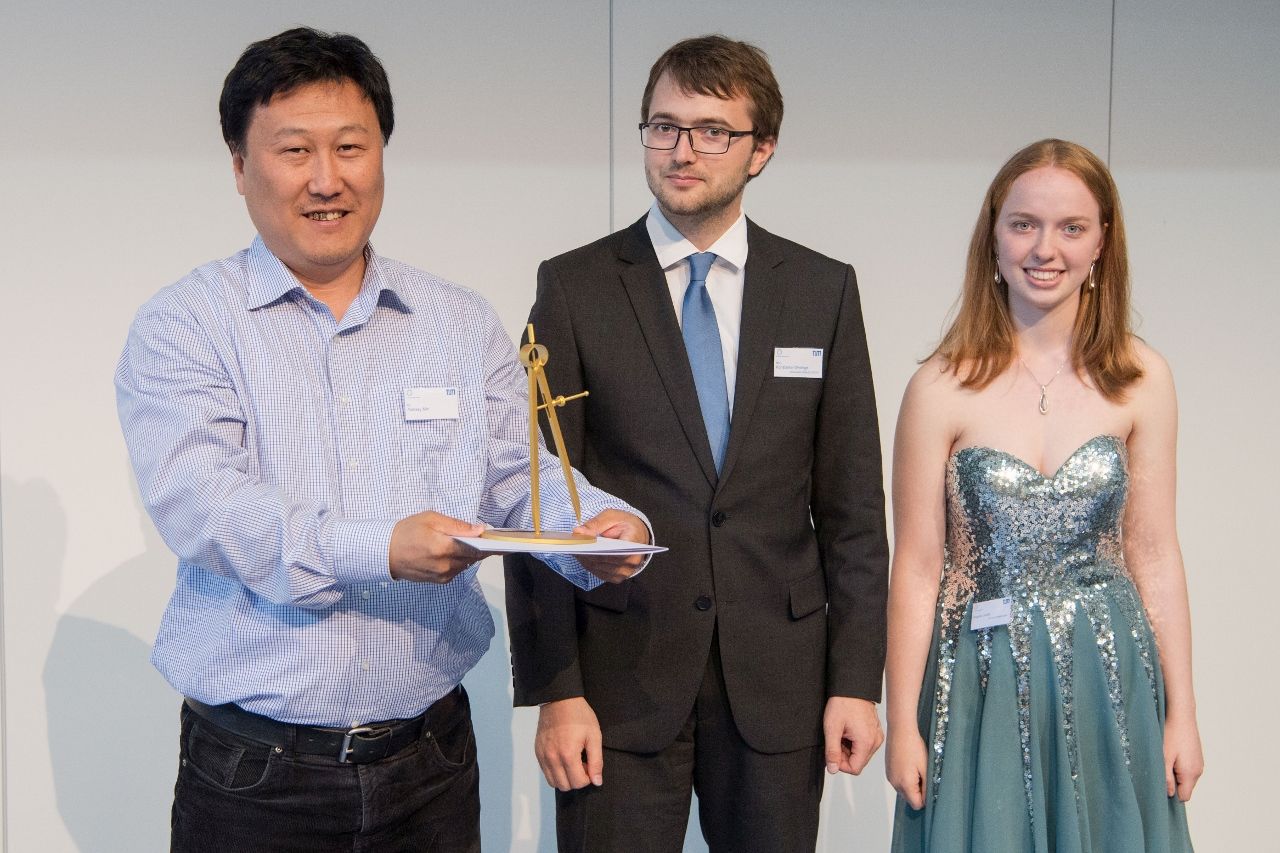

Best presentation award at the 11th Conference in Actuarial Science and Finance in Samos

The Conference in Actuarial Science and Finance takes place every two years as part of a joint collaboration between the University of the Aegean, Katholieke Universiteit Leuven, Kobenhavns Universitet and New York University. It is a forum for state-of-the-art results in the areas of insurance, finance and risk management, and attracts top academicians and practitioners from every corner of the world.

The scientific committee of the 11th Edition of the conference, held in Karlovasi (island of Samos, Greece) awarded Gabriela A. Zeller, PhD candidate at Chair of Mathematical Finance of the Technical University of Munich, with the 1st prize of the Best Presentation Awards for young researchers. Her joint work with Prof. Matthias Scherer (TUM) titled “Optimal price structure of cyber insurance policies with risk mitigation services” analyses under which conditions it can be profitable for an insurance company to subsidize pre- and post-incident services within cyber insurance policies.

Lehrpreis Goldener Zirkel im Sommersemester 2021

Auch im Wintersemester 2021/22 verleiht die Fachschaft Mathematik Lehrpreise für herausragende Lehre im vergangenen Semester.

Unser Lehrstuhl darf sich über zwei Auszeichnungen in der Kategorie „Beste Vertiefungsvorlesung“ freuen:

Platz 2: Portfolio Analysis (MA4706) von Prof. Dr. Rudi Zagst und Henrik Sloot

Platz 3: Insurance Mathematics 2 (MA3406) von Prof. Dr. Matthias Scherer und Dr. Markus Wahl

SCOR Preis Aktuarwissenschaften 2021

Seit 1996 zeichnet SCOR jedes Jahr die besten akademischen Arbeiten auf dem Gebiet der Versicherungsmathematik mit Jahrespreisen in mehreren Ländern weltweit aus. Diese Preise sollen die Entwicklung der Versicherungsmathematik fördern, die Forschung auf diesem Gebiet anregen und zur Verbesserung von Risikowissen und -management beitragen. Die SCOR Actuarial Awards sind in der Versicherungs- und Rückversicherungsbranche als Exzellenzzeichen anerkannt. Die Jurys der SCOR Actuarial Awards setzen sich aus international anerkannten Forschern und Versicherungs-, Rückversicherungs- und Finanzfachleuten zusammen. Die Gewinner werden aufgrund ihrer Beherrschung versicherungsmathematischer Konzepte, der Qualität ihrer Analysemethoden und der Originalität ihrer Forschung im Hinblick auf wissenschaftliche Fortschritte und potenzielle praktische Anwendungen in der Welt des Risikomanagements ausgewählt. Im Jahr 2021 hat SCOR in fünf Ländern auf der ganzen Welt versicherungsmathematische Auszeichnungen verliehen: Deutschland, Frankreich, Italien, Schweden und die Schweiz. In Deutschland wurde Maria Hinken von der Technischen Universität München für ihre Abschlussarbeit „Lebensversicherungsprodukte mit Kapitalgarantien: Stackelberg-Gleichgewichte zwischen Rückversicherer und Versicherer“ als eine von zwei Preisträgerinnen mit dem SCOR Actuarial Award ausgezeichnet.

Die Masterarbeit von Frau Hinken wurde von Prof. Dr. Rudi Zagst (Lehrstuhlleiter) und Yevhen Havrylenko (Doktorand) am ERGO Center of Excellence in Insurance betreut und erscheint als Teil der dritten Ausgabe der „ERGO Master Series“.

Artikel über Cyber-Versicherung mit FIRM Jahrbuchpreis 2021 ausgezeichnet

Auch in diesem Jahr veröffentlichte das Frankfurter Institut für Risikomanagement und Regulierung (FIRM, e.V.) ein Jahrbuch mit zahlreichen eingeladenen Fachbeiträgen (hier einsehbar: https://www.firm.fm/ ).

Der Beitrag von Gabriela Zeller und Prof. Dr. Matthias Scherer (beide am Lehrstuhl für Finanzmathematik) zum Thema „Die Cyberversicherung: ein integraler Bestandteil des Cyberrisikomanagements“ wurde hierbei von einer FIRM-Kommission mit Vertretern aus Wissenschaft und Praxis mit dem Jahrbuchpreis 2021 ausgezeichnet.

Der Beitrag liefert einen Überblick über den aktuellen Cyberversicherungsmarkt in Bezug auf Produkte und Deckungsarten und erläutert, welche Faktoren die Risikoeinstufung eines Unternehmens und damit die Versicherungsprämie bestimmen. Darüber hinaus werden die Grenzen der Versicherbarkeit von Cyberrisiken beschrieben und der Einfluss von „Silent Cyber“ auf traditionelle Versicherungspolicen hervorgehoben.

Der Preis wurde im Rahmen der hybriden FIRM-Herbstveranstaltung an die Preisträger verliehen.

Masterarbeit am ERGO Center of Excellence mit 2. SCOR Preis für Aktuarwissenschaften 2020 ausgezeichnet

Die von Frau Bassant Abed verfasste Masterarbeit „Customer Churn Prediction In The Insurance Sector Using Machine Learning Methods“ wurde im Wettbewerb um die deutschen SCOR Preise für Aktuarwissenschaften 2020 mit einem 2. Preis ausgezeichnet.

Die SCOR in Deutschland verleiht jedes Jahr renommierte Preise für hervorragende Arbeiten zur Förderung des aktuarwissenschaftlichen Nachwuchses. In Zusammenarbeit mit der Universität Ulm werden Arbeiten prämiert, die sich mit relevanten aktuarwissenschaftlichen Themen in der Personen- und Sachversicherung beschäftigen. Aufgrund der besonderen Umstände fand die Preisverleihung 2020 virtuell statt (https://www.scor.com/en/press-release/scor-supports-actuarial-science-presenting-actuarial-awards-five-countries-2020).

Im Rahmen ihrer Abschlussarbeit befasst sich Frau Abed mit der Weiterentwicklung traditioneller Storno-Vorhersagemodelle durch Methoden des maschinellen Lernens, um hohe Vorhersagekraft und potenziell verbesserte Interpretierbarkeit zu kombinieren. In einer Fallstudie wird ein umfangreicher realer Datensatz geeignet vorverarbeitet, bevor mehrere Klassen von Vorhersagemodellen implementiert und anhand geeigneter Performance-Metriken verglichen werden. Darüber hinaus wird ein Einblick in einsetzbare Maßnahmen und Interpretierbarkeitsmethoden gegeben, sodass Versicherer aufbauend auf der Modellierung effektive Maßnahmen zur Storno-Reduktion ergreifen können. So können die vorgestellten Modelle zur Kundenbindung beitragen, indem relevante Storno-Treiber rechtzeitig identifiziert und anschließend die vorgeschlagenen Maßnahmen angewendet werden, um die Abwanderung von Kunden zu verhindern.

Die Arbeit von Frau Abed wurde von Prof. Dr. Matthias Scherer (Professor for Risk and Insurance) und Gabriela Zeller am ERGO Center of Excellence betreut und erscheint als Teil der zweiten Ausgabe der „ERGO Master Series“. Besonderer Dank gebührt außerdem den Praxisexperten der ERGO Group AG, welche die Arbeit von Frau Abed durch die Bereitstellung eines umfangreichen realen Datensatzes unterstützten.

TopMath Study Award für Ben Spies

Ben Spies, Doktorand am Lehrstuhl für Finanzmathematik und betreut von Professor Rudi Zagst, wurde zum Abschluss des Elite-Masterstudiengangs im TopMath-Programm mit dem TopMath Study Award ausgezeichnet. Der mit 500 Euro dotierte Preis wurde Ben Spies für hervorragende Leistungen in den Modulen des Studiengangs, wo über die Vorträge im Rahmen der Independent Studies und über die Masterarbeit auch aktuelle Ergebnisse seiner gemeinsamen Forschung mit Professor Zagst und Professor Marcos Escobar-Anel einfließen, verliehen.

Preis für gute Lehre der Fachschaft Mathematik

Die Studierendenvertretung der Fachschaft Mathematik hat, basierend auf den Lehrevaluationen, Herrn Prof. Zagst und Herrn Dr. Wahl für die Vertiefungsvorlesung Applied Risk Management, Frau Dr. Fernandez für den Übungsbetrieb zu Insurance Mathematics sowie Herrn Kschonnek für den Übungsbetrieb zu Fixed Income Markets für besonders gelungene Lehre im Wintersemester 2020/21 ausgezeichnet. Herzlichen Glückwunsch!

Andreas Lichtenstern erhält GAUSS-Nachwuchspreis für herausragende Doktorarbeit

Die Deutsche Gesellschaft für Versicherungs- und Finanzmathematik e.V. (DGVFM) und die Deutsche Aktuarvereinigung e.V. (DAV) haben am 08. Juni 2021 den renommierten GAUSS-Preis und drei GAUSS-Nachwuchspreise für herausragende wissenschaftliche Arbeiten aus der Versicherungs- und Finanzmathematik verliehen. Das hochrangige Expertengremium aus Wissenschaft und Praxis kürt mit den Preisen Facharbeiten, die eine Brücke zwischen wissenschaftlicher Qualität und hoher Praxisrelevanz schlagen.

Andreas Lichtenstern wurde der GAUSS-Nachwuchspreis für seine Dissertation „Optimal Investment Strategies for Pension Funds“ verliehen. „Die besondere Innovation dieser Arbeit liegt darin, dass sie bislang offene mathematische Probleme zu optimalen Investitionsstrategien für Pensionsfonds löst und diese auf das als Nahles-Rente bekannt gewordene Sozialpartnermodell anwendet“, lobt Prof. Müller die Doktorarbeit.

Vortrag über Forschungsarbeit zur Modellierung von Cyber-Risiken und Cyber-Versicherung am ERGO Center of Excellence mit FiVeG Award 2020 ausgezeichnet

Im Rahmen ihrer Promotion am ERGO Center of Excellence beschäftigt sich Gabriela Zeller seit 2019 unter der Betreuung von Prof. Dr. Matthias Scherer mit der mathematischen Modellierung von Cyber-Risiken und Cyber-Versicherung.

Der von Frau Zeller gehaltene Vortrag über die gemeinsame Arbeit mit dem Titel „A comprehensive model for cyber risk based on marked point processes and its application to insurance“ wurde nun im Rahmen der virtuell abgehaltenen 11th CEQURA Conference 2020 on Advances in Financial and Insurance Risk Management mit dem von der Finanz- und Versicherungsökonometrischen Gesellschaft e.V. vergebenen FiVeG Award 2020 for the Best Junior Presentation ausgezeichnet.

Preis für gute Lehre der Fachschaft Mathematik

Die Studierendenvertretung der Fachschaft Mathematik hat, basierend auf den Lehrevaluationen, Prof. Dr Rudi Zagst, PD Dr. Aleksey Min und Dr. Lexuri Fernandez für ihre sehr gute Lehre im Wintersemester 2019/20 mit Preisen für ihr großes Engagement in der Lehre ausgezeichnet. Herzlichen Glückwunsch!

10.07.2020

Lehrpreis für Prof. Dr. Peter Hieber

Im Rahmen der Absolventenfeier am 12.07.2019 wurde Prof. Peter Hieber für die Konzeption der Vorlesung „Actuarial Risk Management“ (WiSe 2018/19) ausgezeichnet. Er erhielt einen der Lehrpreise „Goldener Zirkel“ der Fachschaft Mathematik (Kategorie: Übungsbetrieb). Wir bedanken uns ganz herzlich bei den Studierenden für diese sehr schöne Auszeichnung.

14.08.2019

Große Ehre für den Lehrstuhl auf Absolventenfeier WiSe 2017/18

- Slide 1(Aktuelles Element)

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

Gleich vier Preise durfte der Lehrstuhl für Finanzmathematik von der Absolventenfeier mit nach Hause nehmen! Prof. Dr. Rudi Zagst wurde mit dem 1. Platz für die beste Vertiefungsvorlesung “Investment Strategies“ geehrt. Prof. Dr. Matthias Scherer wurde mit dem 2. Platz des „ISAM Supervisory Awards 2018“ ausgezeichnet. Dr. Lexuri Fernandez belegte den 1. Platz für den besten Übungsbetrieb „Investment Strategies“ und PD Dr. Aleksey Min den 2. Platz für den besten Übungsbetrieb „Fixed Income Markets“. Herzlichen Glückwunsch den Preisträgern zu diesem herausragenden Erfolg und die Bestätigung ihrer hervorragenden Arbeit

16.07.2018

Zweiter Platz für Prof. Rudi Zagst

Im Rahmen der Absolventenfeier Ende letzten Jahres hat Prof. Rudi Zagst hat den 2. Platz bei den besten Vertiefungsvorlesungen für seine "Portfolio Analysis" Vorlesung (SoSe 2017) bekommen und ist hierfür von der Fachschaft Mathematik ,mit dem Lehrpreis Goldener Zirkel ausgezeichnet worden.

21.02.2018

Lehrpreis "Goldener Zirkel" und weitere Auszeichnungen

Im Rahmen der Verleihung des Lehrpreises "Goldener Zirkel" der Fachschaft Mathematik, wurde Dr. Daniel Linders (Fixed Income Markets) in der Kategorie "Bester Übungsbetrieb" mit dem ersten Platz im Wintersemester 2016/17 ausgezeichnet. Über einen dritten Platz in dieser Kategorie konnte sich sowohl Dr. Lexuri Fernandez als auch Amelie Hüttner (beide: Financial Engineering with Copulas) freuen. Wir bedanken uns ganz herzlich bei den Studierenden für diese sehr schöne Auszeichnung.

08.07.2017

Beste Vertiefungsvorlesung und weitere Erfolge im WiSe 2016/17

Prof. Matthias Scherer hat den 1. Platz bei den besten Vertiefungsvorlesungen für seine "Financial Engineering with Copulas" Vorlesung bekommen und Prof. Rudi Zagst erhielt den 3. Platz für seine Vertiefungsvorlesung "Fixed Income Markets". Wir bedanken uns ganz herzlich bei den Studierenden für diese sehr schöne Auszeichnung.

08.07.2017

Zweiter Platz für Prof. Rudi Zagst

Prof. Rudi Zagst hat den 2. Platz bei den besten Vertiefungsvorlesungen für seine "Portfolio Analysis" Vorlesung (SoSe 2016) bekommen und ist hierfür von der Fachschaft Mathematik mit dem Preis für gute Lehre ausgezeichnet worden.

21.12.2016

SCOR Preis 2016 für Daniela Selch

Daniela Selch received her PhD from the Chair of Financial Mathematics at TUM. Her thesis entitled "A multivariate Cox process with simultaneous jump arrivals and its application in insurance modeling" was supervised by Prof. Matthias Scherer. For this work, she received the SCOR Prize 2016.

19.12.2016

Excellence Award 2016 an Dr. Steffen Schenk vergeben

Für seine Dissertation „Exchangeable exogenous shock models“ (betreut von Prof. Dr. Matthias Scherer) ist Dr. Steffen Schenk mit einem Excellence Award 2016 ausgezeichnet worden. Seine Arbeit beinhaltet die Beschreibung und Umsetzung eines allgemeinen stochastischen Modells zur Bewertung und Steuerung hochdimensionaler Portfolios, wie man sie beispielsweise im Kredit- oder Versicherungswesen vorfindet.

Der Preis wurde am 29.09.2016 durch den Verein zur Förderung der Versicherungswissenschaft in Hamburg (VFVH) im Rahmen einer feierlichen Veranstaltung an der Elbchaussee in Hamburg vergeben. Er wird jährlich verliehen und ist mit einem Betrag von 1.500 EUR dotiert. Ziel der Auszeichnung ist es, junge Versicherungswissenschaftler zu motivieren und ihnen die Bedeutung ihrer Arbeiten zu signalisieren.

05.10.2016

Post Bank Finance Award 2016

Das Team um die FIM-Kommilitonen Gabriela Galic, Daniel Kehne, Christian Olenberger, Maximilian Siegert, Andreas Sperling und Florian Zyprian sowie deren Betreuer Dr. Markus Böhm von der TU München hat den 1. Platz beim Postbank Finance Award erreicht. Ihr Beitrag mit dem Titel "FinTechs lieben lernen", der Wertflussnetze von Universalbanken und FinTechs analysiert und daraus Strategien für klassische Banken ableitet, räumte bei der Preisverleihung 50.000€ Preisgeld ab. Wir gratulieren herzlich zu diesem wahnsinnigen Erfolg.

04.07.2016

Prof. Zagst erhält Lehrpreis "Goldener Zirkel"

Im Rahmen der Verleihung des Lehrpreises "Goldener Zirkel" der Fachschaft Mathematik, wurde Prof. Rudi Zagst für seine Vorlesung "Investment Strategies" mit dem ersten Platz der besten Vertiefungsvorlesungen im Wintersemester 2015/16 ausgezeichnet. Wir bedanken uns ganz herzlich bei den Studierenden für diese sehr schöne Auszeichnung.

01.07.2016

PD Min erhält Lehrpreis "Goldener Zirkel"

Im Rahmen der Verleihung des Lehrpreises "Goldener Zirkel" der Fachschaft Mathematik, wurde PD Aleksey Min in der Kategorie "Bester Übungsbetrieb" mit dem ersten Platz im Wintersemester 2015/16 ausgezeichnet. Wir bedanken uns ganz herzlich bei den Studierenden für diese sehr schöne Auszeichnung.

01.07.2016

GAUSS-Nachwuchspreis 2015 an Dr. Steffen Schenk verliehen

Für seine Dissertation „Exchangeable exogenous shock models“ (betreut von Prof. Dr. Matthias Scherer) wurde Dr. Steffen Schenk mit dem GAUSS-Nachwuchspreis 2015 ausgezeichnet. Seine Arbeit befasst sich mit der Modellierung hochdimensionaler Zufallsvektoren und der Anwendung von Schockmodellen zur Bewertung und Steuerung eines Kredit- oder Versicherungsportfolios.

Der GAUSS-Nachwuchspreis wird jährlich von der Deutschen Gesellschaft für Finanz- und Versicherungsmathematik (DGVFM) und der Deutschen Aktuarvereinigung (DAV) verliehen und ist mit 2.000 EUR dotiert. Sein Ziel ist die Förderung und Motivation jüngerer Aktuare, Versicherungs- und Finanzmathematiker, sich mit ungelösten Fragen der Aktuarwissenschaft zu befassen. Gewünscht werden insbesondere Arbeiten, die die Brücke zwischen wissenschaftlicher Qualität und hoher Praxisrelevanz schlagen. Der GAUSS-Preis 2015 wurde am 29.04.2016 auf dem Scientific Day der DAV/DGVFM in Bremen verliehen.

09.05.2016

Doppelter Erfolg beim MINT-Award 2014!

Im Rahmen der feierlichen Preisverleihung des "MINT-Award Mathematik 2014" wurden am 17. Oktober 2014 gleich zwei herausragende Abschlussarbeiten des Lehrstuhls für Finanzmathematik unter dem Motto "Modell:=Wahrheit?! Stärken und Grenzen von Modellen in der Versicherungsmathematik" prämiert. Hierbei wurde Sebastian Walter für seine Masterarbeit "Credit Valuation Adjustments and Wrong-Way Risk - A Comprehensive Case Study of Counterparty Default Risk" der erste Platz mit einem Preisgeld von 3000 € verliehen. Die Arbeit wurde betreut von Prof. Dr. Matthias Scherer vom Lehrstuhl für Finanzmathematik und Dr. Stephan Höcht von Assenagon Asset Management S.A. Den dritten Platz mit einem Preisgeld von 500 € belegte Oskar Gruber mit seiner Bachelorarbeit über das Thema "Value at Risk forecasting and backtesting with the ARMA-GARCH family", die von der Jury als besonders innovativ gelobt wurde. Betreut wurde die Abschlussarbeit von Dr. Georg Mainik von der ETH Zürich, der im Sommersemester 2014 eine Gastprofessur am Lehrstuhl für Finanzmathematik innehatte.

22.10.2014

"The Supermartingales" erringen 1. Platz und über 25.000 € Preisgeld bei Börsenwettbewerb

Im Rahmen eines vom italienischen Online-Broker „Directa“ zum vierten Mal veranstalteten europaweiten Handelswettbewerbs zwischen Hochschulen haben German Bernhart, Mirco Mahlstedt, Steffen Schenk und Thorsten Schulz mit ihrem Team „The Supermartingales“ den ersten Platz belegt. Neben dem aus Handelstätigkeit erwirtschafteten Gewinn von 6.048,73 €, den die vier Promotionsstudierenden selbst behalten dürfen, erhält der Lehrstuhl für Finanzmathematik, in dessen Namen die Supermartingale angetreten sind, ein Preisgeld von 20.000 €, das für Lehr- und Forschungszwecke zur Verfügung steht.

Ausgestattet mit einem Echtgeld-Anfangskapital von 5.000 €, welches jede der aus 12 verschiedenen Ländern stammenden 111 Unimannschaften durch die Directa bereitgestellt wurde, bestand das Ziel des Wettbewerbs darin, innerhalb eines halben Jahres (30. Oktober 2013 – 09. Mai 2014) einen maximalen Gewinn zu erwirtschaften, ohne zwischenzeitlich mit dem Depotwert unter die Schwelle von 3.000 € zu fallen. Das Spektrum handelbarer Instrumente umfasste dabei neben Aktien und Anleihen auch Rohstoffe, Währungsprodukte und Volatilitätsderivate.

Am Ende der Handelsperiode erzielten die Supermartingale einen Gewinn von 120,97 % und damit einen Depotwert von 11.048,73 €. Mit dieser Leistung konnten sie einen großen Vorsprung gegenüber den zweit- (+ 89,05 %) und drittplatzierten (+ 70,95 %) Teams vorweisen. Die Preisverleihung fand am 23.05.2014 auf dem Investment & Trading Forum in Rimini, Italiens größter Anlegermesse, statt.

16.07.2014

GAUSS-Nachwuchspreis an Peter Hieber verliehen

Für seine Dissertation „First-exit times and their applications in default risk management“ (betreut von Prof. Dr. Matthias Scherer) wurde Dr. Peter Hieber mit dem GAUSS-Nachwuchspreis 2013 ausgezeichnet. Die Arbeit befasst sich mit der Modellierung und dem Management von Ausfallrisiken in der Finanzmathematik.

Der GAUSS-Nachwuchspreis wird jährlich von der Deutschen Gesellschaft für Finanz- und Versicherungsmathematik (DGVFM) und der Deutschen Aktuarvereinigung (DAV) verliehen und ist mit 2.000 EUR dotiert. Sein Ziel ist die Förderung und Motivation jüngerer Aktuare, Versicherungs- und Finanzmathematiker, sich mit ungelösten Fragen der Aktuarwissenschaft zu befassen. Gewünscht werden insbesondere Arbeiten, die die Brücke zwischen wissenschaftlicher Qualität und hoher Praxisrelevanz schlagen. Der GAUSS-Preis 2013 wurde am 30.04.2014 auf dem Scientific Day der DAV/DGVFM in Bonn verliehen.

21.05.2014

Prof. Zagst erhält Lehrpreis "Goldener Zirkel"

Im Rahmen der Verleihung des Lehrpreises "Goldener Zirkel" der Fachschaft Mathematik am 13. Dezember 2013, wurde Prof. Rudi Zagst für seine Vorlesung "Portfolio Analysis" mit dem dritten Platz der besten Vertiefungsvorlesungen im Sommersemester 2013 ausgezeichnet. Wir bedanken uns ganz herzlich bei den Studierenden für diese sehr schöne Auszeichnung.

16.01.2014

Prof. Dr. Zagst und Mikhail Krayzler erhalten GAUSS-Preis 2012

Zur Förderung und Motivation insbesondere jüngerer Aktuare, Versicherungs- und Finanzmathematiker, sich mit ungelösten Fragen der Aktuarwissenschaft zu befassen, schreiben die Deutsche Gesellschaft für Versicherungs- und Finanzmathematik (DGVFM) und die Deutsche Aktuarvereinigung (DAV) jährlich einen GAUSS-Preis für aktuelle praxisrelevante Arbeiten in Gebieten aus, in denen Probleme und Aufgabenstellungen der Aktuarwissenschaft entdeckt und in angemessener Form behandelt werden.

Der mit insgesamt 15.000 € dotierte GAUSS-Preis 2012 wurde auf dem Scientific Day während der Jahrestagung von DAV und DGVFM vom 24.-26. April 2013 verliehen. Mit dem ersten Preis wurden dabei unter anderen Herr Prof. Dr. Rudi Zagst und Herr Mikhail Krayzler für ihren Beitrag "Closed-form solutions for Guaranteed Minimum Accumulation Benefits" geehrt.

28.05.2013

Assenagon Thesis Award in Finance 2012

Bereits zum dritten Mal in Folge wurde der diesjährige Assenagon Thesis Award in Finance im Rahmen des vom Lehrstuhl für Finanzmathematik der TU München veranstalteten FitForTUMorrow-Tages am 23. November 2012 verliehen. Der Preis ehrt herausragende Abschlussarbeiten im Bereich Finanzmathematik, die an der TU Chemnitz, der Universität Duisburg-Essen, der TU Kaiserslautern, am Karlsruher Institut für Technologie und der TU München eingereicht wurden. Ins Leben gerufen wurde der Preis von Vassilios Pappas, einem der Gründer von Assenagon, und Prof. Dr. Matthias Scherer vom Lehrstuhl für Finanzmathematik der TU München.

Michael Hünseler (Geschäftsführer der Assenagon Asset Management S.A.) hob in seiner Ansprache die große Bandbreite der ausgezeichneten Arbeiten hervor und dankte den teilnehmenden Professoren Nicole Bäuerle (Karlsruher Institut für Technologie), Rüdiger Kiesel (Universität Duisburg-Essen), Ralf Korn (TU Kaiserslautern), Thorsten Schmidt (TU Chemnitz), Matthias Scherer sowie Rudi Zagst (beide TU München). Anschließend präsentierten die Preisträger der Universitäten ihre Arbeiten in einem Kurzvortrag.

In Abwesenheit von Derya Baghistani (Universität Duisburg-Essen) stellte Michael Kustermann (Betreuer der Arbeit und erster Assenagon Thesis Award-Gesamtsieger 2010) ihre Arbeit zum Thema "Bewertung eines Kraftwerks in einem hybriden stochastischen Modell" vor. Im Anschluss referierte Rick Hofmann (TU Chemnitz) über "Statistische Analyse von Elektrizitätsmodellen", gefolgt von Anton Popp (Karlsruher Institut für Technologie) der seine Arbeit zum Thema "Portfolio-Optimierung unter SAHARA-Nutzenfunktionen" präsentierte. Nina Sörgel (TU München) erläuterte ihre Analyse über "Variance reduction schemes for Monte Carlo methods in portfolio credit risk", bevor Songyin Tang (TU Kaiserslautern) mit seiner Arbeit "SABR Model in Interest-Rate World and Correction of Labordere's Option Pricing Formula in the Normal SABR Case" abschloss.

Dr. Stephan Höcht und Patrick Spitaler würdigten die hohe Qualität der eingereichten Arbeiten und zeichneten die einzelnen Universitätsgewinner aus. Zum Gesamtsieger des Assenagon Thesis Award in Finance 2012 wurde Songyin Tang gekürt.

15.12.2012

SCOR Preis 2012 (3. Platz) für Daniel Geldner

Ausgezeichnet wurde Daniel Geldner für seine Masterarbeit „Weather Derivatives and Electricity Demand Modeling“, betreut von Prof. Matthias Scherer, PD Alexey Min und Ralf Hungerbühler (Munich Re). Die Jury lobte das nicht alltägliche und sehr interessante Thema der Stromnachfragesimulation in Abhängigkeit von der Temperatur und deren finanzmathematische Anwendbarkeit in der Praxis. Die Preisverleihung fand am 19.11.12 in Worpswede bei Bremen statt.

26.11.2012

Prof. Scherer erhält Lehrpreis „Goldener Zirkel“ für die Vorlesung „Credit Derivatives“

Bereits zum zweiten Mal durfte sich Prof. Scherer über den von der Fachschaft Mathematik vergebenen Lehrpreis „Goldener Zirkel“ freuen. Dieser wird jedes Semester für die beste Grund- sowie Vertiefungsvorlesung vergeben. Ausgezeichnet in der Kategorie Vertiefungsvorlesung wurde die Vorlesung „Credit Derivatives“ aus dem Wintersemester 2011/12, an welcher German Bernhart als Übungsleiter maßgeblich beteiligt war. Prof. Scherer möchte sich ausdrücklich bei den Studierenden für diese schöne Auszeichnung sowie das stets angenehme Arbeitsklima bedanken.

29.06.2012

FIM-Studenten erhalten Postbank Finance Award

Am 22. Juni 2012 ist das Studententeam der TU München mit dem 3. Platz beim Postbank Finance Award ausgezeichnet worden. In ihrem Wettbewerbsbeitrag hatten Michael Ludwig, Mirco Mahlstedt und Herbert Mayer gemeinsam mit Prof. Dr. Rudi Zagst "Inflationsgeschützte Investmentstrategien" untersucht. Der Preis ist mit einer Honorierung von 15.000 Euro verbunden. Das Geld wird sowohl dem Lehrstuhl wie auch dem Team zugute kommen.

Preisträger Mirco Mahlstedt zum Münchner Wettbewerbsbeitrag: "Wir haben untersucht, wie bei unterschiedlichen Szenarien und Marktzuständen ein Portfolio aus Aktien, Staatsanleihen, Immobilien und Rohstoffen zusammengesetzt werden sollte, um sich möglichst gut gegen Inflation abzusichern. Dabei ging es zunächst um die Frage, ob sich Inflationsphasen frühzeitig erkennen und vorhersagen lassen. Darauf basierend haben wir anschließend eine dynamische Anlagestrategie entwickelt. Ein Vorteil war, dass wir uns bereits im Rahmen unserer Bachelorarbeiten mit dem Thema auseinandergesetzt hatten und es während unseres Masterstudiums im Bereich Finanz- & Informationsmanagement ohnehin weiter vertiefen wollten. Deshalb hat das von der Postbank gestellte Wettbewerbsthema über Geldanlagen bei Inflationsrisiken und politischen Risiken optimal gepasst."

Der Postbank Finance Award wird seit 2003 jährlich ausgeschrieben. Ziel ist es, unter dem Motto "Zukunft verstehen - Zukunft gestalten" innovative und wissenschaftlich fundierte Antworten auf aktuelle finanzwirtschaftliche Fragen zu fördern. Mit dem Preis will die Bank Studierende aller Fachrichtungen ermutigen, sich mit aktuellen Fragen der Finanzwirtschaft zu beschäftigen. Darüber hinaus will sie den teilnehmenden Studierenden Anregung und Hilfestellung für die weitere Studien- und Karriereplanung bieten. Das Preisgeld fließt zu 70 Prozent in die Ausstattung der prämierten Hochschulen.

22.06.2012

GAUSS-Preis 2011 an K. F. Bannör und M. Scherer verliehen

Karl Friedrich Bannör und Prof. Dr. Matthias Scherer erhalten für ihre Publikation "Quantifying the degree of parameter uncertainty in complex stochastic models" den 2. GAUSS-Preis 2011. Prof. Dr. Ralf Korn erwähnt in seiner Laudatio insbesondere den innovativen und praxisbezogenen Ansatz der Arbeit, Parameterrisiko in den Preis von exotischen Derivaten einzubeziehen und das Parameterrisiko von Modellen zu vergleichen.

Zur Förderung und Motivation insbesondere jüngerer Aktuare, Versicherungs- und Finanzmathematiker, sich mit ungelösten Fragen der Aktuarwissenschaft zu befassen, schreiben die Deutsche Gesellschaft für Versicherungs- und Finanzmathematik (DGVFM) und die Deutsche Aktuarvereinigung (DAV) jährlich den GAUSS-Preis für aktuelle praxisrelevante Arbeiten in Gebieten aus, in denen Probleme und Aufgabenstellungen der Aktuarwissenschaft entdeckt und in angemessener Form behandelt werden.

Der mit insgesamt 15.000 EUR dotierte GAUSS-Preis 2011 wurde auf dem Scientific Day während der Jahrestagung von DAV und DGVFM in Stuttgart vom 25. - 27. April 2012 zum inzwischen elften Mal verliehen.

09.05.2012

Verleihung des 2. Assenagon Thesis Award an Ludwig Schmid (TUM)

Bereits zum zweiten Mal wurde am 2.12.2011 im Rahmen des FitForTUMorrow Tages des Lehrstuhls für Finanzmathematik der Assenagon Thesis Award in Finance verliehen. Der Preis ehrt Abschlussarbeiten im Bereich Finanzmathematik, die an der Universität Duisburg-Essen, der TU Kaiserslautern, am Karlsruher Institut für Technologie und der TU München eingereicht wurden. Ins Leben gerufen wurde der Preis von Vassilios Pappas, einem der Gründer von Assenagon, und Prof. Dr. Matthias Scherer vom Lehrstuhl für Finanzmathematik der TU München.

Zur Eröffnung sprachen Prof. Dr. Rudi Zagst und Dr. Wolfgang Klopfer (CEO, Assenagon Credit Management GmbH). Beide betonten in ihrer Rede das Ziel des Preises: Die Forschung im Bereich Finanzmathematik zu fördern. Anschließend präsentierten die Preisträger der Universitäten ihre Arbeiten in einem Kurzvortrag. Alona Futorna (TU Kaiserslautern) stellte ihre Arbeit zum Thema "Universal Binomial Trees for Option Pricing" vor, danach referierte Tobias Hufschmidt (Universität Duisburg-Essen) über "Optimierte Strombeschaffung in der energieintensiven Industrie". Maximilian Scheffler (Karlsruher Institut für Technologie) erläuterte "Selbstverstärkende Effekte in Intensitätsmodellen des Kreditrisikos", bevor Ludwig Schmid mit seiner Arbeit "A new portfolio credit default model based on a CIID construction with shot-noise processes" abschloss.

Dr. Stephan Höcht und Dr. Jan Mai würdigten die hohe Qualität der eingereichten Arbeiten und zeichneten die einzelnen Universitätsgewinner aus. Zum Gesamtsieger des Assenagon Thesis Award in Finance 2011 wurde Ludwig Schmid gekürt.

02.12.2011

Helmut Artinger erhält Aktuarspreis 2011 der SCOR

Helmut Artinger erhält für seine Diplomarbeit Longevity Risk in the Pension Context einen Aktuarspreis der SCOR. Der Preis wurde am 15. November 2011 von Frieder Knüpling, Deputy CEO der SCOR Global Life, im Beisein von Michel Dacorogna, Deputy Chief Risk Officer der SCOR, vergeben.

15.11.2011

Steffen Schenk erhält das Nachwuchsstipendium der DGVFM

Herr Steffen Schenk, Student des Studiengangs Finance and Information Management der Technischen Universität München und der Universität Augsburg, wurde mit dem Nachwuchsstipendium der DGVFM ausgezeichnet. Dieses Stipendium gibt ihm die Möglichkeit, in einem Zeitraum von 6 Monaten seine Diplomarbeit in einen publikationsreifen Artikel zu überführen und diesen in einem Fachjournal zu veröffentlichen. Seine Abschlussarbeit umfasst ein multivariates Ausfallmodell, dessen Eignung für die Kreditrisikomodellierung analytisch und empirisch untersucht wird. Betreut wurde die Arbeit von Dr. Jan-Frederik Mai (Assénagon Credit Management), Prof. Pablo Olivares und Prof. Matthias Scherer.

30.09.2011

Helmut Artinger erhält das Stipendium der Deutschen Gesellschaft für Versicherungs- und Finanzmathematik (DGVFM) e.V.

Herr Helmut Artinger, Student des Studiengangs Mathematik an der Technischen Universität München, wurde mit dem Nachwuchsstipendium der DGVFM ausgezeichnet. Dieses Stipendium gibt ihm die Möglichkeit in einem Zeitraum von 6 Monaten aus seiner Diplomarbeit einen publikationsreifen Artikel zu machen und diesen in einem Fachjournal zu veröffentlichen. In der gemeinsam von Prof. Zagst und dem Praxispartner risklab betreuten Abschlussarbeit ging es um das Thema Longevity Risk in the Pension Context.

07.07.2011

GAUSS-Preis 2010 an A. Schlösser und R. Zagst verliehen

Dr. Anna Schlösser und Prof. Rudi Zagst erhalten für ihre Publikation The Crash-NIG copula model: modeling dependence in credit portfolios through the crisis den GAUSS-Preis 2010. Prof. Dr. Dietmar Pfeifer erwähnt in seiner Laudatio insbesondere den aktuellen Bezug der Arbeit.

Dr. Jan-Frederik Mai erhält für seine Dissertation Extendibility of Marshall-Olkin distributions via Lévy subordinators and an application to portfolio credit risk den GAUSS-Nachwuchspreis 2010.

Zur Förderung und Motivation insbesondere jüngerer Aktuare, Versicherungs- und Finanzmathematiker, sich mit ungelösten Fragen der Aktuarwissenschaft zu befassen, schreiben die Deutsche Gesellschaft für Versicherungs- und Finanzmathematik (DGVFM) und die Deutsche Aktuarvereinigung (DAV) jährlich einen GAUSS-Preis für aktuelle praxisrelevante Arbeiten in Gebieten aus, in denen Probleme und Aufgabenstellungen der Aktuarwissenschaft entdeckt und in angemessener Form behandelt werden.

Der mit insgesamt 15.000 EUR dotierte GAUSS-Preis 2010 wurde auf dem Scientific Day während der Jahrestagung von DAV und DGVFM vom 27. - 29. April 2011 zum inzwischen zehnten Mal verliehen.

07.07.2011

Peter Hieber erhält Preis des Deutschen Aktieninstituts (DAI)

Im Rahmen der Jahrespressekonferenz des DAI wurde Peter Hieber mit dem 1. Preis im Bereich Diplom-/ Masterarbeiten ausgezeichnet. Vorrangige Bewertungskriterien waren der wissenschaftliche Gesamteindruck der Arbeit, die Neuheit und Originalität sowie die Relevanz der Problemstellung und -lösung für den Themenbereich des DAI. Seine Abschlussarbeit zum Thema Incorporating Default Risk in an Equity Portfolio Optimization entstand aus einer Kooperation mit der University of Toronto / Ryerson University Toronto und wurde betreut von Prof. Matthias Scherer (HVB-Stiftungsinstitut) und Prof. Marcos Escobar (Toronto).

13.04.2011

BAI Wissenschaftspreis (Bundesverband Alternative Investments e.V.) im Bereich Diplomarbeiten an Theresa Krimm für ihre Masterarbeit "Asset Allocation und Nachhaltigkeit in turbulenten Marktphasen"

BAI WISSENSCHAFTSPREIS: Der Bundesverband Alternative Investments e.V. (BAI) hat dieses Jahr erstmalig den BAI-Wissenschaftspreis für exzellente wissenschaftliche Arbeiten im Bereich Alternative Investments vergeben. Prämiert wurden Arbeiten in vier verschiedenen Kategorien, für die ein Preisgeld von insgesamt EUR 10.000 ausgelobt wurde. In der Kategorie Masterarbeit prämierte das sechsköpfige Gremium aus Wissenschaft und Praxis die Arbeit von Theresa Krimm zum Thema "Asset Allocation und Nachhaltigkeit in turbulenten Marktphasen", die sie vergangenes Jahr unter der Betreuung von Prof. Dr. Rudi Zagst im Studiengang Finance & Information Management verfasst hat.

14.02.2011

Prof. Scherer erhält Lehrpreis der Fachschaft Mathematik

Am 26. November 2010 durfte Prof. Matthias Scherer eine besondere Auszeichnung entgegennehmen: Im Rahmen der Absolventenverabschiedung der Mathematik an der TU München wurde ihm von der Fachschaft der Mathematik der erstmalig vergebene Preis für die beste Vertiefungsvorlesung (Continuous Time Finance, MA 3702) verliehen.

Prof. Scherer zum Preis: "Ich möchte mich ganz herzlich bei allen Besuchern der Vorlesung für die stets angenehme Arbeitsatmosphäre und die vielen konstruktiven Fragen und Anmerkungen bedanken, letztendlich bestimmen die Studierenden den Erfolg einer Veranstaltung zu weiten Teilen selbst. Nicht unerwähnt bleiben darf an dieser Stelle die Unterstützung durch Dr. Jan-Frederik Mai, der durch die exzellenten Übungen zum Erfolg dieser Vorlesung maßgeblich beigetragen hat genauso wie die sehr guten Lehrberatungen, die ich durch die Trainer von ProLehre erfahren durfte."

26.10.2010

Peter Hieber erhält den assénagon Thesis Award

Für seine Diplomarbeit Incorporating Default Risk in an Equity Portfolio Optimization erhält Peter Hieber im Rahmen des FitForTUMorrow Tages am 25.11.2010 den assénagon Thesis Award in Finance.

25.11.2010

Doppelsieg beim DZ Bank Karriere-Preis 2010

Im Jahr 2010 schneiden die von Prof. Dr. Rudi Zagst betreuten FIM Studenten besonders erfolgreich beim Karrierepreis der DZ Bank ab! Cornelia Ernst gewinnt den ersten Preis für ihre Masterarbeit über die Schwächen des "Value at Risk", die Studenten German Bernhart, Michael Neugebauer und Michael Neumann werden für ihre Bachelorarbeit über "Korrelationen in turbulenten Marktphasen" ebenfalls mit dem ersten Preis in der entsprechenden Kategorie ausgezeichnet.

14.10.2010

DZ Bank Karriere Preis 2009 für FIM Studenten

Die Arbeit "In Pursuit of a Sustainable World: Socially Responsible Investing and Eco Investments" der FIM Studenten Darius Abde-Yazdani, Sven Hroß, Theresa Krimm, Johannes Rauch, Sebastian Stamm, und Christofer Vogt wird mit dem DZ Bank Karriere Preis 2009 ausgezeichnet.

12.11.2009

DZ Bank Karriere Preis 2008 für FIM Studenten

Die Arbeit "Private Equity as an Asset Class" der FIM Studenten Philipp Aigner, Georg Beyschlag, Tim Friederich und Markus Kalepky wird mit dem DZ Bank Karriere Preis 2008 ausgezeichnet.

28.10.2008

Jan-Frederik Mai erhält Förderpreis

Jan-Frederik Mai erhält den Förderpreis des Ulmer Forums für Wirtschaftswissenschaften und der SÜDWEST PRESSE.

17.07.2008

Matthias Scherer erhält Südwestmetall-Preis

Dr. Matthias Scherer erhält den "Südwestmetall-Preis für den wissenschaftlichen Nachwuchs 2007" des Arbeitgeberverbands der Metall- und Elektroindustrie. Die Laudatio hebt die "bislang unglaublich gute Forscherkarriere" Scherers hervor.

28.11.2007

Rudi Zagst ist 'Professor des Jahres'

Prof. Dr. Rudi Zagst wird vom Magazin UNICUM BERUF zum "Professor des Jahres 2007" gekürt. UNICUM BERUF hat mit Unterstützung des Wirtschaftsprüfungs- und Beratungsunternehmens KPMG Studierende, Absolventen, Professoren und Arbeitgeber befragt, welche Hochschullehrer sich am meisten für die Karrieren ihrer Studenten engagieren. Zagst erhält die Auszeichnung in der Kategorie Naturwissenschaften und Medizin.

29.09.2007